Wat zijn eurobonds?

Definitie:

Eurobonds zijn gezamenlijke staatsobligaties die worden uitgegeven door de landen van de eurozone (of breder: de EU). In plaats van dat ieder land apart geld leent op de kapitaalmarkt, zouden alle landen samen garant staan voor de schuld.

Een obligatie is in feite een lening: beleggers lenen geld uit aan een overheid en krijgen daarvoor rente. Nu doet elk land dit apart (bijvoorbeeld Nederlandse staatsobligaties of Italiaanse staatsobligaties). Bij eurobonds zouden deze leningen op Europees niveau plaatsvinden.

Hoe werken eurobonds?

-

Gezamenlijke uitgifte:

In plaats van dat Italië of Nederland afzonderlijk obligaties uitgeeft, zou er een Europees instituut zijn (bijvoorbeeld de Europese Commissie of een speciaal fonds) dat obligaties uitgeeft namens alle eurolanden. -

Gezamenlijke verantwoordelijkheid:

Alle landen staan garant voor de terugbetaling. Dat betekent dat als één land in betalingsproblemen komt, andere landen moeten bijspringen. -

Rentetarief:

Omdat rijke landen met sterke kredietwaardigheid (bijvoorbeeld Duitsland en Nederland) samen optrekken met zwakkere landen (zoals Italië of Griekenland), wordt de gemiddelde kredietwaardigheid hoger dan die van de zwakste landen. Gevolg: de rente daalt voor de zwakkere landen, maar kan iets stijgen voor de sterkere landen.

Waarom kwamen eurobonds in beeld?

-

Eurocrisis (2010–2012):

Toen Griekenland, Spanje en Portugal in financiële problemen kwamen, werd duidelijk dat landen in de eurozone moeilijk zelfstandig konden herstellen. Eurobonds werden genoemd als oplossing om speculatie tegen te gaan en landen gezamenlijk toegang te geven tot kapitaal. -

Coronacrisis (2020):

Italië en Spanje werden zwaar getroffen en hadden moeite om voldoende steunmaatregelen te financieren. Er was veel druk vanuit Zuid-Europa om eurobonds in te voeren. Uiteindelijk koos de EU voor een compromis: het NextGenerationEU-herstelplan, waarbij de Europese Commissie tijdelijk gezamenlijke schulden uitgaf. Dat was een “eurobonds-light” variant, maar tijdelijk en gekoppeld aan specifieke doelen. -

Defensie en geopolitiek (2025):

Door de oorlog in Oekraïne en spanningen wereldwijd klinkt opnieuw de roep om gezamenlijke Europese leningen, ditmaal om defensie-uitgaven te financieren. Het idee is dat Europa als geheel sneller en goedkoper kan investeren in defensie-industrie en bewapening.

Soorten eurobonds (theoretische varianten)

-

Volledige eurobonds:

Alle schulden worden gezamenlijk gefinancierd. Elk land leent niet meer individueel, maar alles gaat via Europa. Dit is de meest vergaande vorm, maar ook het meest controversieel. -

Deel-eurobonds (blauw-rood voorstel):

Een deel van de schuld (bijvoorbeeld tot 60% van het BBP, conform EU-stabiliteitsregels) wordt gezamenlijk gefinancierd. Alles daarboven moet een land zelf lenen. Dit beperkt de risico’s voor de sterke landen, maar geeft toch voordelen aan de zwakkere landen. -

Themagebonden eurobonds:

Gezamenlijke leningen voor specifieke doelen, zoals:-

Groene investeringen (klimaattransitie)

-

Gezondheidszorg (zoals bij corona)

-

Defensie (actueel debat in 2025)

Dit lijkt de meest haalbare en politiek acceptabele variant, omdat het beperkt blijft tot urgente projecten.

-

Waarom zijn eurobonds controversieel?

-

Voorstanders zien eurobonds als een manier om solidariteit, stabiliteit en slagkracht in de EU te vergroten. Ze vinden dat een gezamenlijke munt ook gezamenlijke schulden vereist.

-

Tegenstanders vrezen dat rijke landen moeten opdraaien voor de schulden van zwakkere landen en dat dit leidt tot onverantwoord financieel beleid (zogenaamde moral hazard).

Kort gezegd: het debat gaat over solidariteit versus soevereiniteit.

Vergelijking met de huidige situatie

-

Nu: elk land geeft eigen staatsobligaties uit en draagt zelf de volledige verantwoordelijkheid. De rente die beleggers vragen hangt af van hoe gezond de economie en overheidsfinanciën van dat land zijn.

-

Met eurobonds: er komt één gezamenlijke obligatiemarkt, waardoor alle landen tegen hetzelfde rentetarief lenen.

Conclusie

Eurobonds zijn meer dan een financieel instrument; ze zijn een politieke keuze.

Ze zouden de EU financieel hechter maken en meer slagkracht geven bij crises, maar tegelijkertijd betekenen ze een aanzienlijke overdracht van nationale bevoegdheden en financiële risico’s naar het Europese niveau.

Daarom zijn ze in theorie al meer dan tien jaar onderwerp van discussie, maar in de praktijk tot nu toe alleen tijdelijk en thematisch toegepast (zoals bij het coronaherstelfonds).

Dit lijkt een goed idee? Of toch niet?

Als de EU volwaardige eurobonds zou invoeren, betekent dit:

-

Alle deelnemende landen lenen gezamenlijk geld op de kapitaalmarkt.

-

Beleggers weten: “dit is een Europese obligatie, gegarandeerd door alle landen samen.”

-

Daardoor is de terugbetaling een collectieve verantwoordelijkheid.

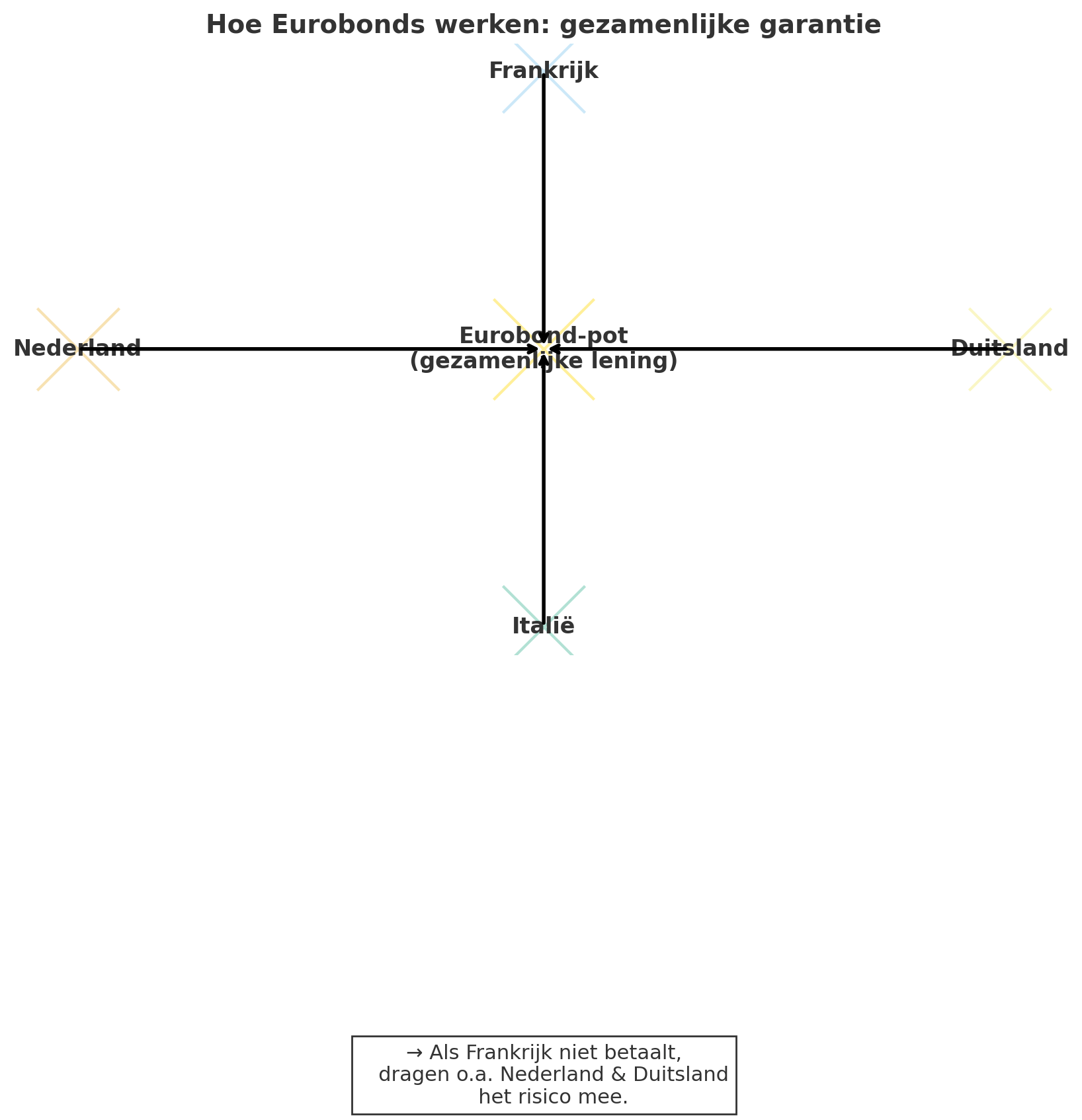

Dus: stel dat Frankrijk in betalingsproblemen zou komen, dan zou Nederland indirect mee aansprakelijk zijn. In de praktijk zou dat neerkomen op hogere lasten voor de Nederlandse belastingbetaler, omdat Nederland via Brussel moet bijspringen.

Twee belangrijke nuances

-

Niet meteen volledige schuld van Frankrijk

Nederland staat niet ineens voor alle Franse schulden garant. Het gaat alleen om de gezamenlijke leningen die op Europees niveau zijn uitgegeven (de eurobonds). Frankrijk kan nog steeds eigen nationale schulden uitgeven, en daar draagt Nederland niet voor mee. -

Verdeelsleutel (BBP of bijdrage)

In EU-verband wordt vaak gewerkt met verdeelsleutels (bijvoorbeeld op basis van bruto binnenlands product of EU-begrotingsaandeel). Als Frankrijk niet betaalt, moet Nederland dus meebetalen naar verhouding, samen met Duitsland, België, enz.

Voorbeeldje (vereenvoudigd)

-

Stel: de EU geeft 100 miljard eurobonds uit.

-

Frankrijk neemt hier 20 miljard van op, Nederland 5 miljard.

-

Frankrijk kan zijn deel niet terugbetalen.

-

Nederland moet dan een deel van die 20 miljard bijpassen — bijvoorbeeld 6 à 7%, afhankelijk van zijn aandeel in de EU-begroting.

Nederland draait dus niet in z’n eentje op voor Frankrijk, maar is wel mede-garant.

Waarom dit gevoelig ligt in Nederland

-

Nederland (en ook Duitsland, Oostenrijk, Finland) heeft een sterke kredietwaardigheid en leent al goedkoop geld.

-

Voor Nederland is er dus weinig voordeel, maar wel een groot risico dat het mee moet betalen voor landen met hogere schulden (zoals Frankrijk, Italië, Griekenland).

-

Daarom hoor je vaak in het debat: “We betalen voor de schulden van Zuid-Europa”.

Overzicht standpunten

| Partij | Standpunt / opmerkingen |

|---|---|

| VVD | Staat traditioneel tegen eurobonds en gezamenlijke schulden over Europese lidstaten heen. In recente debatten lijkt de VVD wel wat opener te zijn, zeker in de context van defensie-investeringen, maar er blijft veel terughoudendheid. |

| CDA | CDA-leider Bontenbal heeft aangegeven dat het CDA niet langer per se tegen gezamenlijke schulden is wanneer het gaat om defensie-uitgaven. Maar hij benadrukt wel dat het niet het beste instrument is, en dat Nederland geen blokkerende partij wil zijn in een geval van urgente defensiebehoefte. |

| NSC | NSC is fundamenteel tegen gezamenlijk lenen / gezamenlijke schulden. Zij vrezen risico’s zoals het overnemen van schulden van andere landen en verliezen van controle. |

| PVV | PVV is tegen het idee van gemeenschappelijke Europese schulden. Ze stemmen vaak tegen plannen die gezamenlijk lenen impliceren, en waarschuwen voor belastingen / aansprakelijkheid voor ‘zwakkere’ landen. |

| BBB | Vergelijkbaar met PVV en NSC: tegen gezamenlijke schulden, tegen versoepeling van begrotingsregels voor dit soort leningen. |

| JA21 | Sterk tegen: JA21 heeft moties ingediend om niet deel te nemen aan EU-defensieplannen die gezamenlijke leningen of versoepeling van schuldnormen impliceren. Ze zien risico’s voor Nederland qua garantie en financiele lasten. |

| GroenLinks / PvdA / D66 / Volt | Over het algemeen positiever. Deze partijen steunen gezamenlijke investeringen en gezamenlijke leningen, vooral in situaties die Europese samenwerking vereisen (zoals defensie, klimaat, etc.). Zij zien eurobonds of gelijksoortige instrumenten als mogelijke manier om grote gezamenlijke uitdagingen aan te pakken. |

Hier zie je een schema dat uitlegt hoe eurobonds werken: alle landen leggen samen in een gezamenlijke “pot”. Als een land (bijvoorbeeld Frankrijk) zijn deel niet kan terugbetalen, dragen andere landen zoals Nederland en Duitsland mee het risico.

Belangrijker is natuurlijk de recente houdingen en uitspraken. Voor- en tegenstanders moeten hier dus goed gaan letten.

Recente houdingen / uitspraken

Hoewel niets expliciet in programma’s, zijn er recente ontwikkelingen waaruit blijkt hoe partijen denken over gezamenlijke schulden:

| Partij | Recente uitspraken / standpunten |

|---|---|

| CDA | CDA-leider Henri Bontenbal heeft aangegeven dat hoewel CDA traditioneel fel tegen eurobonds was, hij gezien de urgentie voor Europese defensieplannen het niet langer uitsluit om niet blokkerend te zijn. Hij noemt dat gezamenlijk lenen weliswaar niet het beste instrument is, maar dat de noodzaak zo groot is dat het CDA bereid moet zijn mee te denken. |

| VVD | VVD heeft zich traditioneel verzet tegen eurobonds. In recente debatten (mede in verband met het plan van Ursula von der Leyen over EU-defensieleningen) is VVD wel iets flexibeler in toon, vooral in termen van overwegen van “tijdelijkheid, richtbaarheid en schuldhoudbaarheid” als voorwaarden. Maar nog geen duidelijke programma-tekst waarin ze eurobonds steunen. |

| JA21 | Sterk tegen gezamenlijke schulden. Ze hebben moties ingediend die tegen dit soort plannen ingaan, met name tegen Europese leningen die gezamenlijke garanties inhouden. |

| Andere partijen (D66, GroenLinks-PvdA, Volt, etc.) | In artikelen worden deze partijen genoemd als meer positief gestemd tegenover gezamenlijke leningen / investeringen van EU-niveau, met name voor defensie. Echter, ik vond geen bevestiging dat hun officiële programma’s expliciet eurobonds als bindend middel hebben opgenomen. |

Meer informatie over Eurobonds vind je in een apart betoog dat er wat dieper op ingaat.